La Asociación Cluster de Aeronáutica y Espacio HEGAN ha celebrado hoy su Asamblea General anual por vía telemática, en un acto inaugurado por Arantxa Tapia, consejera de Desarrollo Económico, Sostenibilidad y Medio Ambiente del Gobierno Vasco; y en la que Carlos Alzola, director general de ITP Aero, ha sido reelegido presidente del Cluster por otros dos años.

También estamos en Telegram. Para recibir en tu móvil nuestras noticias al instante, clica aquí y síguenos: t.me/aerotendencias

En ese acto, se presentaron los datos 2019, en los que se observaron tasas de variación anual correspondientes a las previsiones manejadas hasta el primer mes de este año 2020, antes de desplomarse. Es de destacar el dinamismo del sector aeroespacial en Euskadi, que con tan solo el 2,5% del empleo industrial generó el 5,7% del PIB industrial, en un proceso que aumentó durante los últimos años y que revela la importancia de este Cluster en cuanto a generación de empleo de alta calidad y capacitación.

A pesar de estas cifras, la totalidad de los socios, en el seno de esta Asamblea, estuvieron de acuerdo en que el sector en general, y el de Euskadi en particular, se encuentran ante uno de los mayores y más graves retos a los que se hayan enfrentado nunca en su historia debido a la profunda y, previsiblemente, larga crisis mundial que está causando la pandemia producida por el SARS-CoV-2.

Previsiones del sector

La llegada de la enfermedad Covid-19 ha ocasionado una crisis sin precedentes en la industria de aviación provocando una grave caída del tráfico aéreo internacional y restricciones y cancelaciones de los viajes y las operaciones. Según Eurocontrol, el tráfico aéreo en Europa llegó a descender hasta el 90% (un 80% a nivel internacional según IATA) al inicio de la Pandemia.

En este momento estamos a unos niveles de reducción del 56% del tráfico de pasajeros respecto a estas fechas hace un año. Esto ha conllevado una brusca caída de la demanda de aviones por parte de las aerolíneas y operadores haciendo que se pospongan y cancelen pedidos y entregas, con el consiguiente impacto en la cadencia de fabricación de aeronaves. De ese modo, suministradores y proveedores han visto reducidos repentina y bruscamente sus niveles de producción entre el 40% y el 60%.

Los fabricantes de aviones no son optimistas. Estiman que la demanda de pasajeros sólo se recuperará en el medio y largo plazo, y debido a la necesidad de conectividad y la fortaleza de la movilidad. Desgraciadamente, esta paulatina recuperación del tráfico aéreo no repercutirá positivamente en la industria aeronáutica hasta después de un lapso de tiempo que se prevé muy largo. De hecho, las previsiones y diferentes informes y estudios aún no ponen fecha exacta a la recuperación del sector, siendo la opinión más extendida que ésta no se producirá hasta al menos dentro de 4 ó 5 años.

Esta situación impacta de lleno en el empleo y pone presión sobre el riesgo de pérdida de capacidades estratégicas (talento y competitividad) de la industria, vitales para una salida simétrica (en condiciones equivalentes con el resto de países con los que competimos y con sectores muy protegidos) en la primera fase de la recuperación.

Reactivación del Sector

En este contexto complejo, la industria aeroespacial está trabajando de forma conjunta y a nivel europeo, nacional y local, en una labor coordinada entre empresas, administraciones y agentes sociales, pensando en el futuro y en contribuir a la recuperación económica, mediante el reforzamiento de un tejido industrial imprescindible para el país.

El Gobierno Central y las distintas administraciones autonómicas han reiterado recientemente su apreciación sobre el carácter estratégico del sector aeronáutico para la economía española, una actividad que el año pasado contaba con 45.000 empleos directos (100.000 indirectos), con una facturación superior a los 10.500 millones de euros, que representan una contribución al PIB industrial del Estado del 6%.

El Cluster HEGAN cree que es preciso seguir trabajando con las distintas administraciones para diseñar y poner en marcha medidas, con la necesaria ambición presupuestaria, que permitan preservar una actividad fundamental para nuestra economía. Es, igualmente, el momento de adoptar iniciativas de apoyo a la cadena de suministro que les ayude a superar las dificultades de liquidez, a garantizar la supervivencia de las empresas y a mantener el nivel tecnológico del que hoy disfrutamos -que tanto ha costado conseguir- para impulsar el desarrollo de nuevas tecnologías para la aviación del futuro.

Algunas, no todas, de estas necesarias acciones están recogidas en el acuerdo suscrito por el Gobierno Central y Airbus a finales del pasado mes de julio, y que se van poniendo en marcha paulatinamente. Entre otros, la puesta en marcha de nuevos programas aeronáuticos para la compañía Airbus que puedan ir materializándose, servirá para preservar las capacidades tecnológicas e industriales, reforzando así el sector y sus industrias auxiliares, intentando minimizar el impacto en el empleo que está generando esta crisis. Esto podría permitir que el sector mantuviera un cierto nivel de actividad, impacto positivo sobre un número de puestos de trabajo de alta cualificación y seguir participando en la fabricación de los nuevos aviones que den respuesta a los retos medioambientales y tecnológicos actuales.

También, en ese mismo Acuerdo, se prevé la constitución de un Fondo de Apoyo a la cadena de suministro que permita su desarrollo, consolidación, contribuir a superar el momento actual y a preservar las competencias clave principalmente de aquellas PYMEs que tengan necesidades financieras urgentes (en este fondo participará Airbus como empresa tractora, así como empresas privadas y administraciones).

También se asegura el incremento en más de un 25% de la inversión de la Administración Española en los programas de la ESA, o el impulso de un Plan Tecnológico Aeronáutico – PTA, entre los años 2020 y 2023, que estaría financiado por los Fondos de Recuperación de la EU y que será gestionado por la Agencia Española de la Innovación (CDTI) y dirigido a financiar el mantenimiento y el refuerzo de las actuales capacidades del sector aeronáutico y preparar la próxima generación de tecnologías de energías sostenibles y cero emisiones.

Clean Aviation

Luchando contra el Covid-19 y ante el gran reto del cambio climático, que continúa siendo una prioridad, la UE ha lanzado la iniciativa Clean Aviation: Strategic Research and Innovation Agenda. Un marco de apoyo a la I+D aeronáutica que le permita a Europa mantener un papel de liderazgo mundial en aviación y en su industria. Esta iniciativa surge como continuación del notorio programa europeo público-privado Clean Sky que en los últimos 13 años ha sido la vanguardia en el desarrollo de las tecnologías para las aeronaves más sostenibles, y en el que los Socios del Cluster han participado activamente.

Para la agenda política de la UE, el éxito del Green Deal en la aviación, o lo que es lo mismo un Pacto Verde Europeo destinado a ser el primer continente climáticamente neutro, depende de la capacidad de la industria aeronáutica europea para mantener su posición en el escenario mundial a través de su capacidad para exportar sus aviones y tecnologías.

En este contexto, la UE plantea hacer un uso inteligente de los programas de recuperación que se están preparando en términos de aceleración de la transición tecnológica hacia un nuevo sistema de aviación sostenible con aviones, motores y sistemas ecológicos que puede posicionar a los sectores de la aviación y la aeronáutica europeos en situación idónea para asumir un papel de liderazgo en una cadena de valor estratégica global, asegurar capacidades críticas y establecer nuevos estándares globales en sostenibilidad.

Arquitecturas híbridas eléctricas y completamente eléctricas, Arquitecturas de aeronaves ultraeficientes y Tecnologías disruptivas para permitir aviones propulsados por hidrógeno son los tres ejes clave para los esfuerzos de I+D+I que impulsarán la eficiencia energética y la reducción de emisiones de los futuros aviones.

Industria Inteligente

En Euskadi también se está preparando la transición de la fabricación avanzada a la ndustria Inteligente. Desde la perspectiva del planteamiento estratégico global de la FA en Euskadi en los 10 últimos años, el reto de la sostenibilidad y el aprovechamiento de las oportunidades de la Inteligencia Artificial son los nuevos elementos que marcan la evolución desde la Estrategia de Fabricación Avanzada (2010-15) a la que siguió la estrategia Basque Industry 4.0 (2016-20).

La Industria Inteligente es la generación y aplicación de innovación y tecnologías de fabricación sostenibles y digitales de vanguardia para la creación de productos y servicios de alto valor añadido y el desarrollo de nuevos modelos de negocio con gran potencial de impacto en términos de riqueza, empleo y minimización del impacto ambiental. Incluye el diseño de productos y procesos desde la perspectiva del ciclo de vida, la utilización de materiales y procesos sostenibles y la aplicación de soluciones digitales que mejoran la funcionalidad, eficiencia y/o experiencia de uso y/o aportan valor a través de la explotación del dato.

El sector aeroespacial ha participado en un proceso de contraste, junto al resto de organizaciones dinamizadoras vascas, para enriquecer la definición de esta estrategia que permitirá a Euskadi impulsar la innovación, el desarrollo tecnológico, la sostenibilidad y el talento como palancas de competitividad de su industria y de posicionarse como líder en algunos nichos de negocio de una economía cada vez más global.

Acerca del Cluster

La Asociación Cluster de Aeronáutica y Espacio del País Vasco (HEGAN) está integrada por 70 miembros, posicionados prácticamente en toda la cadena de valor aeroespacial. Entre los Socios se encuentran 5 Tier1, 49 compañías industriales, 6 centros tecnológicos, 4 universidades y 6 aliados-cluster. Actualmente, los miembros de HEGAN cuentan con un total de 171 instalaciones alrededor del mundo, con 85 centros en Euskadi, 58 en el resto de España y 28 ubicaciones en el exterior (Alemania, Brasil, China, Estados Unidos, India, Malta, México, Polonia, Reino Unido y Rumanía).

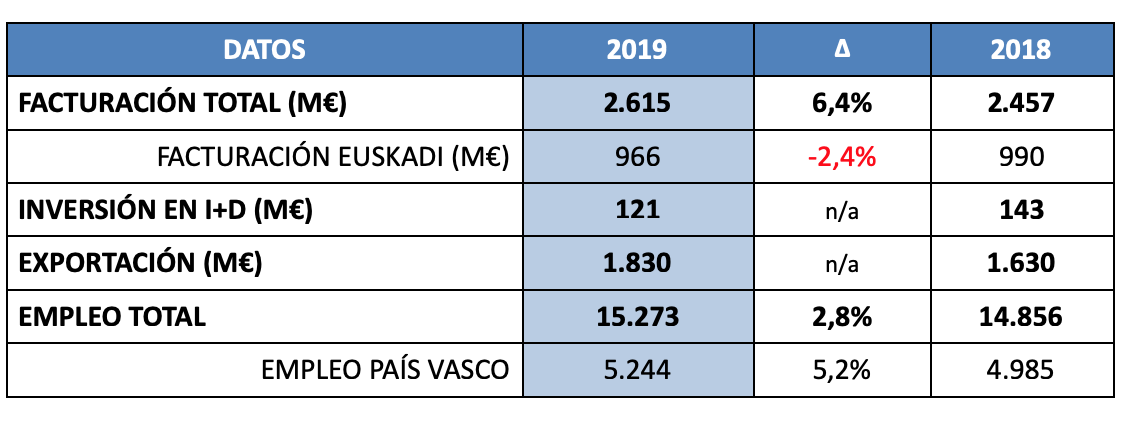

Los Asociados generaron una facturación agregada en 2019 de 2.615 millones de euros en la totalidad de sus plantas alrededor del mundo, con un crecimiento del 6,4% sobre el año anterior, y dieron empleo directo a 15.273 personas, lo que supuso un incremento de plantilla del 2,8%. Por subsectores, Aeroestructuras representó el 53% de la facturación total del sector en 2019; Motores supuso el 41%; Sistemas y Equipos, el 3,6%, y Espacio, el 2,4%. La media del crecimiento anual de facturación en los últimos 10 años es del 8,5%.

En cuanto al crecimiento del empleo, pormenorizado por áreas geográficas, éste fue mayor en Euskadi, con un alza del 5,2%; correspondiendo un crecimiento del 2,4 % a las plantas del resto de España, y un descenso del 1% al resto del mundo. En los últimos 10 años, la media del incremento de empleo ha sido del 4,6% anual.

Por su parte, la inversión en I+D alcanzó los 121 millones de euros en 2019 (de los cuáles, casi el 78% corresponden a autofinanciación), lo que supone un porcentaje del 4,6% sobre la cifra de ventas. La media anual de I+D sobre ventas desde el año 1993 se mantiene por encima del 14%. En los últimos 10 años esta inversión acumulada en I+D se eleva a 1.643 millones de euros.

Las exportaciones de los socios del Cluster HEGAN se situaron en 1.830 millones de euros, lo que representa el 70% de las ventas totales. Por países de destino, destacan las exportaciones de este periodo a Reino Unido (32%), Francia (17%), Estados Unidos (16%), Alemania (15%) y Canadá (4%).

Ejercicio de 2019 y variación con respecto a 2018