Un nuevo informe de Amadeus revela que el tráfico aéreo internacional creció un 5% entre 2011 y 2012, siendo Asia el mercado aéreo de mayor tamaño, el de más rápido crecimiento y el más competitivo.

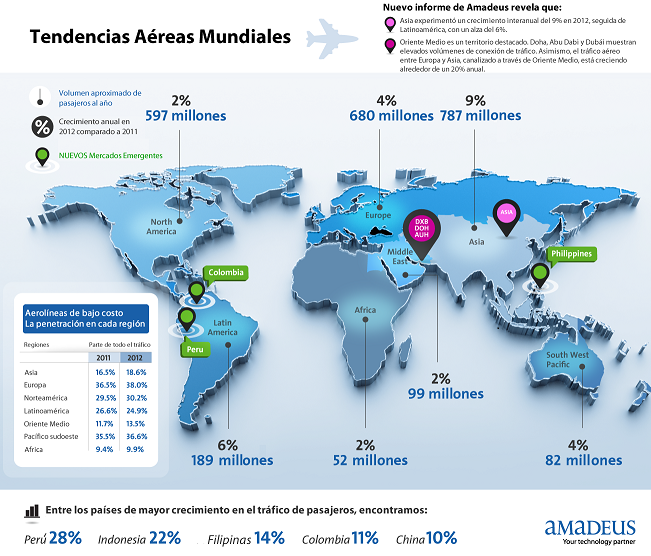

El informe, realizado a través de Amadeus Air Traffic Intelligence —herramienta de análisis que proporciona datos exhaustivos del volumen de pasajeros, incluidas las ventas directas e indirectas de las plazas ofertadas por las aerolíneas— muestra que Asia experimentó un crecimiento interanual del 9% en 2012, seguida de Latinoamérica, con un alza del 6%.

La herramienta de Amadeus, que forma parte de su cartera de soluciones de inteligencia sobre viajes, ofrece los cálculos más rigurosos del volumen de pasajeros para cualquier origen y destino del mundo.

Entre otras conclusiones, el informe revela que el 22% de los vuelos del mundo se concentra en sólo 300 «super rutas»1, cada una de las cuales transporta a más de un millón de pasajeros al año. Además, el 69% del tráfico aéreo internacional se concentra en grandes rutas con 100.000 pasajeros anuales.

En términos de conexiones aéreas, el análisis señala que Oriente Medio es un enclave destacado gracias a tres aeropuertos estratégicos (Doha, Abu Dabi y Dubái) que muestran elevados volúmenes de conexión de tráfico. Por ejemplo, considerados conjuntamente, estos tres aeropuertos operan actualmente en torno al 15% de todo el tráfico aéreo entre Asia y Europa, y entre Europa y el Pacífico sudoeste. Asimismo, el tráfico aéreo entre Europa y Asia canalizado a través de Oriente Medio está creciendo alrededor de un 20% anual.

El análisis también muestra que Asia es el mercado con el mayor grado de competencia entre aerolíneas: el 75% del tráfico aéreo de la región es operado por 3 o más aerolíneas, y un 27% es gestionado por cinco o más. Todo esto hace de Asia una región con una intensa competencia en todas sus rutas aéreas, lo que contrasta fuertemente con la situación de otras zonas como Oriente Medio o Europa, donde sólo la mitad del tráfico es operado por tres o más aerolíneas2.

Las rutas aéreas con mayor volumen de pasajeros se concentran en Asia

El análisis de las rutas más destacadas según el volumen de pasajeros muestra que siete de las diez rutas aéreas más transitadas del mundo se encuentran en Asia.

La ruta Jeju-Seúl en Corea del Sur sigue siendo la que registra el mayor número de pasajeros. Muchas de las principales rutas de 2011 vuelven a aparecer en la tabla de clasificación de 2012, aunque con algunos cambios: la ruta Beijing-Shanghái asciende desde el séptimo puesto de 2011 hasta el cuarto en 2012; la ruta Sapporo-Toki arrebata el segundo puesto al trayecto Río de Janeiro-Sao Paulo; y la ruta Okinawa-Tokio ha entrado en la clasificación de las diez primeras como la novena ruta más transitada del mundo.

El 40% del tráfico aéreo mundial se concentra en 1.000 rutas

El 35% de los vuelos en Europa y Norteamérica se concentra en rutas más pequeñas con menos de 100.000 pasajeros anuales. Esto contrasta claramente con otras regiones como la asiática, donde el 85% del tráfico aéreo se concentra en rutas que transportan más de 100.000 pasajeros cada año.

Esta concentración del mercado aéreo asiático sugiere que el crecimiento de la región podría continuar, dado que las aerolíneas tienen la oportunidad de desarrollar trayectos secundarios, aparte de las «super rutas» en las que existe una gran competencia. Además, el análisis muestra que las grandes rutas asiáticas de más de 100.000 pasajeros anuales se mueven en una franja de crecimiento de entre el 4% y el 9%, mientras que las rutas pequeñas y medianas de la región crecen a un ritmo aproximado del 19%-21% anual.

Las aerolíneas de bajo costo predomina en Europa y Norteamérica

El ascenso de las aerolíneas de bajo costo ha sido considerable durante la pasada década, pero esta progresión se ha limitado en gran medida a los mercados tradicionales. Actualmente, Europa cuenta con la mayor concentración de tráfico de aerolíneas de bajo costo, que supone un 38% del total de vuelos en 2012. Las regiones del Pacífico sudoeste y Norteamérica también registran una elevada penetración de aerolíneas de bajo costo, con un 37% y un 30%, respectivamente. No obstante, en los mercados en los que el tráfico aéreo crece con más fuerza, la cuota de mercado de estas aerolíneas sigue en niveles modestos (en Oriente Medio, las aerolíneas de bajo costo operan sólo un 14% de los vuelos, en Asia un 19% y en Latinoamérica un 25%).

La expansión de las aerolíneas de bajo costo varía considerablemente según la región. En Europa, España registra la mayor cuota de salidas de vuelos de low cost, con un 57%. Le sigue el Reino Unido, donde un 52 % de todos los vuelos salientes ya son operados por aerolíneas de esta tipología, lo que supone un incremento del 4% respecto a 2011, superando por primera vez el hito del 50%. A pesar de la baja cuota de las compañías de bajo costo en Asia, algunos países se han resistido a esta tendencia. Por ejemplo, el 65% de los vuelos en Filipinas y el 61% de los de Tailandia son operados por aerolíneas de bajo costo.

Oriente Medio se está convirtiendo en un hub de conexión áerea mundial

Los tres aeropuertos estratégicos de la región (Dubái, Doha y Abu Dabi) están experimentando un fuerte crecimiento en tráfico aéreo, aproximadamente un 10% anual. Además, estos aeropuertos registran niveles muy elevados de tráfico de conexión: en torno al 50% de su tráfico corresponde a vuelos de conexión. Estas cifras demuestran el papel cada vez más preponderante de la región como centro de conexiones (hub) entre Europa y los mercados emergentes de Asia y el Pacífico sudoeste.

Si consideramos conjuntamente los tres aeropuertos, actualmente ya operan aproximadamente un 15% del volumen de tráfico entre Asia y Europa y entre Europa y el Pacífico sudoeste. Resulta especialmente interesante comprobar que el volumen de tráfico aéreo entre Europa y Asia crece a un ritmo de aproximadamente un 7% interanual, mientras que el tráfico entre estas dos regiones operado a través de Oriente Medio creció alrededor de un 20% entre 2011 y 2012.